- [受付時間]9:00~18:00(土日祝日除く)

貿易用語集

貿易用語の中から、アパレル輸送に関連の深いものをピックアップしました。

難しくややこしいと思われがちな貿易用語を、イラストを交えながら、できるだけわかりやすく解説します。

あ行

委託加工貿易 ― いたくかこうぼうえき ― Trusted Processing Trade

委託加工貿易 とは、加工貿易の一種で、海外の委託者から原材料の全部または一部の提供を受け、国内で加工する取引形態のことを指します。

加工後は委託者、またはその指図する荷受人に輸出する契約のことで、「順委託加工貿易」とも呼びます。

逆に日本から原材料を提供し、外国で加工を委託して、加工後、日本へ無為替輸入する契約を「逆委託加工貿易」といいます。

インボイス ― いんぼいす ― Invoice

納品書、送り状の意味で、発送する荷物の中味を英文で説明する書類のことを指します。

貨物通関手続きには不可欠な書類で、商品の発送や納品明細書、請求書などの役割を果たし、海外へ発送する荷物にはすべてこのインボイスをつけなければなりません。

貿易取引では、商業送り状(Commercial Invoice)と公用送り状(Official Invoice)の2つに分けられ、単にインボイスという場合には、商業送り状(Commercial Invoice)を指します。

運送人渡し条件 ― うんそうにんわたしじょうけん ― Free Carrier

指定された場所(積み地のコンテナ・ヤード等)で商品を運送人に渡すまでの一切の費用とリスクを売主が負担し、それ以降の運賃、保険料、リスクは買主が負担することを指します。

運賃込み本船渡し条件 ― うんちんこみほんせんわたしじょうけん ― Cost and Freight

売主が船積港における輸出価格(FOB価格)に、仕向港 までの運賃を加算したものを契約価格とする建値のこと。「運賃込み船積渡し」ともいいます。

海上保険を買主が付保する点を除きCIF条件と同じで、貨物の輸出通関手続きは売主の義務ですが、貨物の滅失・損傷に関する危険ならびに貨物 が運送人に引き渡されて以降の追加費用は買主負担となります。

1990年改訂版のインコタームズからは従来のC&FはCFRへ変更されました。

運賃着払い ― うんちんちゃくばらい ― Freight Collect

航空運送状面の荷受人が運賃、料金を支払う方法のことを指します。Charges Collectと同義語。

エイチエスコード ― えいちえすこーど ― HS Code

国際貿易商品の名称、および分類を世界的に統一した6桁の品目表のこと。

関税率は輸入される製品ごとに決まっているため、製品を区別するために振り当てられている。関税および統計等に関して世界の主要国において使用されています。日本語では「統計品目番号」と呼んだり、海外ではHS codeのことをTariff number(タリフナンバー)やCustom Tariff(カスタムタリフ)と呼ぶこともあります。

税関のホームページで、統計品目表から発送する品物のHS codeを調べることができます。

円高損失補填料金 ― えんだかそんしつほてんりょうきん ― Yen Appreciation Surcharge

円高損失補填料金(YAS)とは、アジア関係同盟・協定がCAF(通貨割増料金)に替えて導入した料金で、急激な円高による損失を補填するための割増料金のことを指します。

オファー ― おふぁー ― Offer

買い手(バイヤー=buyer)が荷送人(シッパー=shipper)に売りを申し込むことを指します。

バイヤーがシッパーに接触することを引き合い(インクワイアリー=inquiry)という。このオファーと引き合いをお互いに交換することによって取引が成立する。

か行

海上保険 ― かいじょうほけん ― Marine Insurance

海上危険、すなわち航海に関する事故によって生ずる損害の填補を目的とする保険を指します。通常、船舶保険と貨物海上保険とに大別されます。

海上保険は、航海中に生ずる事故を保険事故とするのが原則ですが、船舶保険では船舶建造保険、修繕保険などにより、陸上で生ずる事故を担保することがあり、また、貨物陸上保険では、航海の前後に接続する内水輸送中(河川、湖沼、港湾)及び、陸上輸送中の危険をあわせて担保する場合が多くあります。

賠償責任や所有権などが被保険利益となるため、対象には荷主、オペレーター、船主、用船社、銀行などがあたります。 国によって海上危険の概念が異なるため、港湾局を対象とした保険も含むことがある。 近年、サプライチェーン・マネジメント (SCM) 等の考えが普及し、物流全体の保険商品が登場し、必ずしも海上危険のみをカバーするものでなくなってきています。

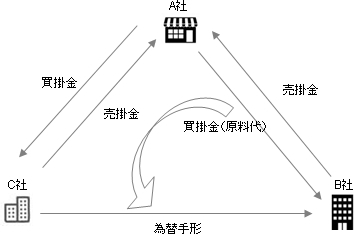

為替手形 ― かわせてがた ― Bill of Exchange

振出人(手形を発行した人)が支払人(第三者)に受取人への金銭支払いを委託することを記載した「金銭支払委託証券」で、手形法の要件を備えているもののことを指します。貿易取引では、輸出者が代金を回収に取り掛かるときに作成する重要書類とのことをいいます。

振出人に支払義務はなく、支払人にある。また、為替手形を用いる際には前提条件があり、債務と債権が整っていないと成り立たない。輸出入事業など、現金を直接送ると危険な場合などに利用されます。

例えば、A社がB社から原料を調達(債務)して商品を作り、C社へ販売(債権)してそれぞれ取引しているとします。B社とC社間では直接取引はないが、A社(振出人)がC社(支払人)に対して、A社がB社(受取人)に支払うべき原料代をC社がA社へ支払うべき製品代の代わりにB社へ支払うように委託するための書類が為替手形となります。

為替手形はミスが許されません。特に、L/C取引きのときは、L/Cと照らし合わせて完璧に作成する必要あり、通常為替手形は、2枚1組になっています。作成後は、金額やスペルミスがないかを確認し銀行に提出します。

関税 ― かんぜい ― Customs Duty

輸入の際に課せられる税金のことを指します。特に、輸入の際に輸入国政府が課す関税(輸入関税)のことを一般的に関税と呼びます。

例えば、ある商品を輸入した時の価格が1万円だった時、輸入国政府が50%の関税をかけると、国内価格は1万5000円になり、関税の分だけ輸入品の価格は国内品と比べて割高になります。

《 関税の主な目的として以下が挙げられます。 》

(i)国家の収入を得るため。特に国内の徴税体制が十分に整っていない開発途上国などでは、港や空港で確実に課税できる関税は国家財政を支える重要な財源となっている。

(ii)国内産業の保護のため。高い関税を課せばそれだけ輸入品の国内価格が上昇するので、同種の産品を生産している国内産業にとっては有利になる。

(iii)不公正貿易の是正のため。後述するダンピング防止税や、紛争解決手続に従わない国への制裁措置などがこれに該当する。

カーゴ・マニフェスト ― かーご・まにふぇすと ― Cargo Manifest

本船に船積みされている貨物の明細書(積荷目録)のことを指します。船名、積地、揚地、B/LNO.個数、荷姿、重量、容積などが記載されているものです。(一般的には、単にManifest, M/Fという)

積地で船会社が作成し、揚地の代理店へ渡します。揚地では、これに基づいて揚げ荷の明細を確認し、税関に積荷目録を提出。LCLの場合は、コンテナにバンニングされている小口貨物の明細となります。輸入申告は積荷目録が税関に提出された後に行われます。

機器受渡証 ― ききうけわたししょう ― EIR

コンテナの状態が記載された受渡証のことを指します。

コンテナ物流の場合、船会社は自社の持ち物であるコンテナを荷主に貸し出し、荷物を詰めて輸出入を行っていますが、その場合に使用される船会社と荷主(実際にはコンテナ運送業者)間で受渡しされるコンテナの外装状態等を記載した証明書のことです。

EIRにはそのコンテナを識別する船名、VOY.NO、コンテナNO等色々な記載事項があり、その中にはダメージを記載する項目もあります。

検品 ― けんぴん ― Inspection

海外から物を輸入する時に、契約通りの性能・品質・数量であるか、また配送する際に充分な梱包をされているかを検査をすることを指します。

ケース梱包仕様 ― けーすこんぽうしよう ― Case

貨物を木箱等に入れる密閉梱包の一つを指します。

工作機械、機械設備などの重量物を梱包するのに、広く用いられていおり、スチールケースにおいては、近年、諸外国の植物検疫規制強化により、検疫処理の必要がない鋼材を用いたこの梱包方法に注目が集まっています。

材質としては、木材(Wooden)、スチール(Steel)、トライウォール(Tri-Wall、強化ダンボールのこと)等があります。書類作成ではC/Sと省略することもあります。

混載 ― こんさい ― Consolidation

コンテナ一本を貸し切るには費用対効果の面で不適切と思われる場合、一つのコンテナに2種類、2荷主以上の貨物を積み合わせることを指します。また、そのような貨物を混載貨物(Consolidated Cargo)といいます。

コンテナ内積付表 ― こんてなないせきふひょう ― CLP

コンテナ内に積載された貨物の明細を記載した書類のことを指します。コンテナ1本毎に、FCLの場合は荷主または海貨業者、LCLの場合には船会社CFSオペレータにより作成されます。

さ行

最終船積期限 ― さいしゅうふなづみきげん ― Latest Shipping Date

L/Cを満足させる条件で船積みを完了しなければならない最終期日を指します。

サーチャージ ― さーちゃーじ ― Surcharge

突発的な事情で発生した費用について、航空会社や船会社が請求する割増料のことを指します(例: 燃油サーチャージなど)。海運では、定期航路の運賃を急に引き上げなければならない事態が生じたときに課する割増料金のことをいいます。

定期運賃は、参加船会社の協定賃率によるもので、勝手に変えることができないため、変改事情が起こった場合、事前に公表する慣習で、その間の応急措置としてこの割増料金が課せられます。

カレンシーサーチャージ(Currency Surcharge)、あるいは通貨変動割増料(CAF,Currency Adjustment Factor)は、通貨変動による為替差損(益)を調整する割増(引)料金のこと。

コンジェスチョンサーチャージ(congestion surcharge)は、港湾荷役の渋滞に伴う割増料金です。

バンカーサーチャージ(bunker surcharge)、あるいは燃料割増料(BAF,Bunker Adjustment Factor)は、燃費の高騰(低落)があった場合の付加(割引)料金のこと。

商業送り状 ― しょうぎょうおくりじょう ― Commercial Invoice

輸出貨物の品名、数量、価格、契約条件、契約単価などが記載された明細書と請求書を兼ねる書類のことを指します。貿易取引において、船荷証券と並ぶ最重要書類の一つ。

信用状 ― しんようじょう ― L/C

貿易決済を円滑化するための手段として、銀行が発行する支払い確約書のことをいう。荷為替信用状とも呼ばれています。

貿易取引は、相手が遠隔地におり、商品を発送しても買い手がちゃんと支払いをするかどうかを確証する手段に乏しいため、発達した手段が荷為替手形という方式です。これに銀行による信用供与を加えてさらに確実にした手段が信用状決済です。信用状は、輸出代輸入者側の取引銀行が発行します。

信用状取引により、輸出者は船積みと同時に輸出代金を回収することができるほか、輸入者にとっても、輸入代金を前払いする必要がなくなります。

自国関与品 ― じこくかんよひん

特恵受益国等において、日本から輸出された原材料の全部または一部を使用して生産された物品のことを指します。これらの物品については、その特恵受益国において生産されたものとして取り扱われます。

船腹予約 ― せんぷくよやく ― Booking

船会社、航空会社に貨物の運送依頼の予約をすることを指します。通常、ある特定の航路に就航する船舶、または航空機について、ある仕向地までのスペースを確保する意味で用いられます。

以下の注意が必要です。

- 1.契約または信用状指定の船積期限内に船積できる船を選ぶ。

- 2.信用がある船会社を選ぶ。

- 3.寄港地が少なく、仕向地到着が早い船を選ぶ。

- 4.速度が速く、設備の良い新造船を選ぶ。

- 5.輸出する貨物を事故なく荷役、保管、運搬できる船を選ぶ。

税関検査 ― ぜいかんけんさ ― Customs Inspection

税関にて申告書類をチェックし、申告書記載の貨物と実際の貨物が同一であるか、税番が正しいかなどを確認することをいいます。

税関検査には、現場検査、検査場(改品場)検査、見本検査、全量検査などの方法があり、CY通関(貨物をコンテナに詰めたままの状態で申告すること。)で全量検査の指定を受けた場合には、予期せぬ費用が発生することになります。

関税法では、日本国内に輸入することができない輸入禁制品について定めていますが、同法69条の8第7項は「公安又は風俗を害すべき書籍、図画、彫刻物その他の物品」を輸入してはならないと規定しています。税関ではこの規定に従い、輸入される物品の内容について検査を行っています。

全損 ― ぜんそん ― A/R

オール・リスク担保のことをいいます。貨物海上保険および運送保険のうち、てん補範囲の最も広い条件であり、この条件において保険者は原則として、すべての偶然な危険によって生じた貨物の滅失または損傷を担保するものとされます。

ほとんどの場合、てん補範囲が広いオール・リスク担保で付保されますが、貨物の特殊な事情また保険会社の引受条件などにより、他が選択される場合もあります。分損不担保(F.P.A.)や分損担保(W.A.)条件では保険証券上で列挙された損害しかてん補されません。

外航貨物海上保険についていえば、協会貨物約款における保険条件の一つであり、新協会貨物約款においては同約款(A)がこのオール・リスク担保に相当します。

た行

建値 ― たてね ― Price Quotation

価格の建て方のことを指します。建値にはFOBやCIFといったターム(用語)が用いられます。

また、貿易取引の決済には外貨を使うことが多いため、為替リスクを価格に織り込む必要があります。価格の算定には、建値と通貨が基本になっています。

トランシップ ― とらんしっぷ ― Trans shipment

積荷港から荷卸港まで、同一船舶で運送されずに、途中港で積み替えされることをいいます。

言い換えると、B/L記載の目的地に到着するまでに、B/L記載の船舶から他の船舶、または他の運送手段に積替えられること。

ただし、コンテナ船はその性質上、積替えが明らかであってもB/L上に明示されないかぎりトランシップは行われないものと解釈します(ただし、同一B/Lで、荷受地から受渡場所までカバーされ、仕向港、またはその港に付属するCFSまたはCYと明記されたものに限ります)。

取消不能信用状 ― とりけしふのうしんようじょう ― Irrevocable L/C

一度発行された信用状は、発行銀行(Opening/Issuing Bank)、通知銀行(Advising/Notifying Bank)、依頼人(Applicant)、受益者(Beneficiary)など当事者全員の同意がない限り、その修正・変更・取消ができない信用状のことをいいます。

ドックレシート ― どっくれしーと ― D/R

船舶会社が自社の指定する保税地域に搬入された貨物に対して受取証として発行する書類のことをいいます。

また、このドックレシートをもとにB/Lが発行されるため、受け取った貨物に損傷や包装数の過不足など何らかの異常が貨物に見受けられた場合は、必ずドックレシートにその内容が記載されます。

な行

荷印 ― にじるし ― Shipping Mark

貨物の梱包や容器に貨物を特定できるように表記されているものをいいます。荷主又は荷受人を表す略語や積地、仕向け地、貨物の番号、原産地等などの情報が記載されていることが多くあります。

荷印の目的は、以下のように大別できます。

- (1)梱包された貨物の中身を外から判断する。

- (2)梱包された貨物の仕分けを容易にする。

- (3)梱包及び保管の際に必要とされる貨物の取扱上の指示および注意を、貨物の外箱から容易にわかるようにする。

- (4)ケースごとの個別の重量並びに容積をわかるようにする。

- (5)複数の貨物の場合は、連番を付け、個数を確定し箱等の梱包を特定する。

(例えば、5個の段ボール箱からなる貨物を出荷する場合に段ボール箱ごとに1/5、2/5というように記載する。)

つまり、輸出貨物の荷印には、通常、輸入者より指示された船積み指図(Shipping Instruction)にしたがって、輸出包装をほどこした貨物に、主マークである記標と買手の頭文字の組み合わせた

- メインマーク(Main Mark)

- 仕向港(Port Mark)

- ケース・マーク(Case Mark)

- 貨物の原産地表示(Country of Origin; 例:Made in Japan)

- 取扱上の注意(Care Mark)

- 総重量(Gross Weight)

- 純重量(Net Weight)

- 容積(Measurement)

などのマークを付けて出荷します。

は行

売約書 ― ばいやくしょ ― Sales Note

輸入者と輸出者との間で契約が成立した場合に取り交わす契約書のひとつです。

表面には商品の注文内容か注文請け内容、裏面には双方の責任の所在を規定する一般取引条項等が記載されます。

バンニング ― ばんにんぐ ― Vanning

コンテナに輸送品・貨物を詰め込む作業を指します。

反対にコンテナから輸送品・貨物を積み降ろす作業をデバンニング(Devanning)といいます。

船積案内書 ― ふなづみあんないしょ ― S/A

貨物の船積み完了後、荷送人(輸出者)が荷受人(輸入者)に対して発行する書類の一つ。

注文番号、品名、数量、金額、船名、出港日、B/L NO、など、船積みの明細が書かれています。一般的にはこのAdviceが完了すれば、売り主の義務は完了したものと判断されています。

船荷証券 ― ふなにしょうけん ― B/L

積地での貨物の受取および船積みを証明し、証券の裏書(endorsement)によって貨物の処分が行える権利証券をいいます。

船荷証券の裏面に荷送人が白地裏書をすれば、その後は船荷証券の所持人が船荷証券記載の貨物の所有権を主張できる。

船荷証券は、(1)運送契約の証拠 、(2)貨物の受取証・引換証 、(3)有価証券 としての機能を持ちます。

一般的に、信用状には、船荷証券の荷受人(consignee)欄に「指図により(to order)」または、「荷送人の指図により(to order of shipper)」と記載します。

信用状で要求されたとおりに記載されていない場合は、銀行による荷為替手形の買取りは行われません。

ただし、船荷証券の裏面に荷送人が白地裏書をすれば、船荷証券記載の貨物の所有権は移転し、銀行は貨物に担保設定が可能となり、荷為替手形の買取が行われます。

ま行

見積送り状 ― みつもりおくりじょう ― Proforma Invoice

売買契約を結ぶまえに、売り手が買い手に対して与える、試算用送り状のことを指します。仮送り状ともいいます。この書類を、買主(輸入者)が輸入通関のために使用することもあります。

無申告加算税 ― むしんこくかさんぜい ― Additional duty due to no declaration

申告納税方式が適用される関税において課される附帯税のことを指します。納付すべき税額の15%(一定の税額を超えた場合、超えた部分については20%)に相当する金額の無申告加算税が課されます。(関税法第12条の3)

下記のような場合、無申告加算税が課されます。

- 1.輸入(納税)申告が必要とされる貨物について、当該申告が行われずに輸入された貨物で、税関長の決定があった場合

- 2.期限後特例申告書の提出、または決定がされた後に、修正申告または更正がされたとき

や行

輸出契約書 ― ゆしゅつけいやくしょ ― Sales Agreement

輸出契約が成立した場合、輸出者が輸入者に対し契約内容を記して送付する契約書のことを指します。

通常2部送付し、うち1通に買主の副署を得て返却してもらいます。連番を付し、発行日、買主の氏名を明記した上、品質(規格)、品名、数量、金額、包装形態を含む入目、建値、決済条件、積地、揚地、納期、荷印、その他特記事項(特に必要な書類)を記載します。

輸送費込み条件 ― ゆそうひこみじょうけん ― CPT

指定された場所(積み地のコンテナ・ヤード等)で商品を運送人に渡すまでのリスクと海上運賃を売主が負担し、それ以降のコストとリスクは買主が負担することをいいます。

ユーザンス ― ゆーざんす ― Usance

外国貿易取引において、一定期間、輸入代金の支払猶予を行うこと、もしくは支払繰延金融、信用の供与などのことを意味します。

容積重量証明書 ― ようせきじゅうりょうしょうめいしょ ― CLM

国土交通省の許可を受けた検量人によって発行される、貨物の容積・重量証明書のことを指します。

本船揚げ積み貨物の容積・重量を算出し、公式に証明した書類で、船会社の海上運賃算出や船荷証券(B/L)作成などに利用されます。

ら行

ラッシング ― らっしんぐ ― Lashing

航海中の荷崩れ防止のため、本船上で貨物をワイヤー、ロープ、チェーン等で固定(又は固縛)することを指します。コンテナ船の場合は、甲板上のコンテナをラッシング・ワイヤー、ターン・バックル等で固縛すること。

ロールオン/ロールオフ船 ― ろーるおん/ろーるおふ ― Roll On/Roll Off

船の前後のランプウェイからトラックやトレーラー、フォークリフトによって直接貨物を積み降ろしするRORO(ロールオン/ロールオフ)方式の貨物船を指します。別名RORO船(ローロー船)とも呼ばれ、「乗り込んで、降りる」と言う意味を持ちます。トレーラーが直接乗り込んで、クレーンなどを使わずに、貨物の積み下ろしができるため、貨物の大量輸送や荷役作業の効率がよくなり、物流に関わるコストを軽減することができます。

フェリーにもトラックやトレーラーなどが直接出入りできる船はあるが、フェリーは旅客と貨物を輸送するのに対して、ロールオン、ロールオフ船は貨物のみを輸送できる貨物船です。

わ行

割増運賃 ― わりましうんちん ― Additional Freight

重量貨物や長尺貨物など貨物の形状、特殊性により加算される割増運賃のことを指します。

割増保険料 ― わりましほけんりょう ― A/P

保険料基本料率の標準的な危険より大きくなる場合、もしくは標準と異なる種類の危険を付保する場合の割増料のことを指します。

![]()

|